在商事法律实践中,企业偿债能力的评估是诸多法律程序的核心环节,而速动比率作为衡量短期偿债能力的关键财务指标,其计算公式所蕴含的法律意义常被忽视。本文旨在从法律视角剖析速动比率计算公式的应用及其在司法裁判、合同履行与破产程序中的角色。

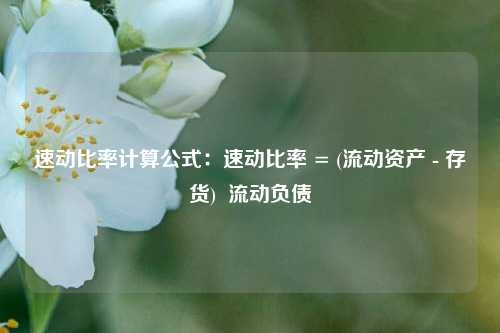

从法律定性上看,速动比率并非单纯的会计工具。在《企业破产法》的框架下,判断债务人是否具备清偿到期债务的能力,是认定其是否达到破产界限的重要依据。司法实践中,法院在审查企业是否“明显缺乏清偿能力”时,常会参考包括速动比率在内的系列财务指标。此时,计算公式中的分子“(流动资产 - 存货)”体现了法律对企业即时变现能力的审慎考量。因为存货的变现通常涉及销售过程,周期较长且存在市场风险,在紧急清偿情境下其价值具有不确定性。扣除存货后的资产更能反映企业在面临债务追索或司法强制执行时,可立即用于偿债的资源。分母“流动负债”则代表了企业在短期内必须履行的法律义务总和。一个显著低于行业基准或持续恶化的速动比率,可能成为债权人申请债务人破产或主张债务人预期违约的初步证据。

在合同法律领域,尤其是银团贷款、债券发行或重大投资协议中,速动比率常作为一项重要的“财务承诺条款”或“约束性条款”被明确写入合同文本。债权人或投资方通过设定具体的速动比率阈值,将其作为持续监控债务人财务健康状况与履约能力的量化标准。一旦债务人违反该条款,即构成合同项下的违约事件,债权人可依据合同约定采取要求提前还款、增加担保或主张违约金等救济措施。此时,计算公式的每一个组成部分都成为合同解释与争议解决的焦点,双方可能对存货的计价方式、流动负债的范围界定(如是否包含或有负债)产生分歧,需要依据会计准则与合同目的进行法律解释。

在公司法关于董事勤勉义务的审查中,速动比率的异常变动也可能成为重要线索。公司董事在决策时,有义务关注公司的持续经营能力。若公司速动比率长期处于危险水平,董事却未采取合理措施改善现金流或调整债务结构,导致公司无法清偿到期债务,则可能被追究未尽勤勉义务的法律责任。在涉及公司人格否认的诉讼中,债权人亦可主张母公司通过不当财务安排掏空子公司,致使子公司速动比率畸低,丧失独立偿债能力,从而要求刺破公司面纱。

值得注意的是,法律对速动比率的运用强调动态分析与综合判断。单一时点的比率数值证明力有限,法庭或仲裁庭通常会结合比率的变化趋势、行业特性、宏观经济环境以及企业提供的合理解释进行综合认定。例如,季节性行业企业的存货与应付账款在特定时段内会自然波动,导致速动比率暂时性偏低,这未必构成法律意义上的偿债能力缺陷。法律从业者在援引该指标时,必须深入理解其经济实质,避免机械适用。

速动比率计算公式在法律语境下超越了财务分析的范畴,成为连接经济事实与法律评价的桥梁。它既是裁判者洞察企业偿债真相的透镜,也是市场参与者构建风险防范机制的工具,其正确解读与适用对于维护交易安全、公平清偿债务及完善公司治理均具有不可或缺的价值。